Budování finanční rezervy na penzi je jedním z klíčových kroků k zajištění finanční nezávislosti v pozdějším věku. Mnoho lidí se při spoření na penzi spoléhá na tradiční spořicí účty, které nabízejí nízké úroky. Na druhé straně pravidelné investování, například do akciového indexu S&P 500, představuje výrazně efektivnější způsob, jak své úspory zhodnotit. Zeptali jsme se CEO obchodníka s cennými papíru Mercurius Pro, Ing. Jakuba Šrolera, proč je pravidelné investování lepší volbou než běžné spoření a proč je index S&P 500 atraktivní možností.

1. Vyšší výnosy díky růstu akciového trhu

Spořicí účty v Česku obvykle nabízejí úrokové sazby kolem 0,5–3 % ročně, což sotva stačí na pokrytí inflace (která se v posledních letech pohybuje kolem 2–3 %, někdy i výše). Naproti tomu index S&P 500, který zahrnuje 500 největších amerických společností, dosahuje dlouhodobého průměrného ročního výnosu přibližně 7–10 % (po očištění o inflaci kolem 5–7 %). Například produkt „Pravidelné investice do S&P500“ od Mercurius Pro, o.c.p., dosáhl za poslední dva roky krásný výnos 46,41%. Tento růst je poháněn ekonomickým vývojem, technologickými inovacemi a zvyšující se produktivitou firem.

Příklad: Pokud byste každý měsíc ukládali 2 000 Kč na spořicí účet s 2% úrokem, za 30 let byste naspořili přibližně 900 000 Kč. Při pravidelném investování stejné částky do S&P 500 s průměrným výnosem 7 % byste za stejnou dobu mohli mít přes 2,4 milionu Kč. Tento rozdíl je dán složeným úročením, kdy se vaše výnosy reinvestují a časem exponenciálně rostou.

2. Složené úročení: Váš největší spojenec

Složené úročení je klíčovým faktorem, díky kterému je investování efektivnější než spoření. Při spoření na účtu se úroky přičítají pouze k původní vkladové částce, a jejich růst je lineární. Při investování, například prostřednictvím ETF (exchange-traded funds) na S&P 500, se vaše zhodnocení přičítají k již zhodnocenému kapitálu, což vede k exponenciálnímu růstu. Čím dříve začnete investovat, tím větší efekt složeného úročení zažijete.

Například: Pokud začnete investovat 2 000 Kč měsíčně ve věku 25 let, do 65 let můžete mít díky složenému úročení přes 5 milionů Kč (při 7% výnosu). Pokud začnete až ve 35 letech, naspoříte za stejných podmínek jen přibližně 2,2 milionu Kč. Čas je při investování klíčovým faktorem.

3. Diverzifikace a stabilita S&P 500

Investování do S&P 500 je považováno za relativně bezpečné, protože index zahrnuje široké spektrum odvětví (technologie, finance, zdravotnictví, spotřební zboží apod.), což snižuje riziko spojené s jednotlivými akciemi. I když akciový trh zažívá výkyvy (například během finanční krize v roce 2008 nebo pandemie v roce 2020), dlouhodobý trend S&P 500 je rostoucí. Historicky se trh vždy zotavil a dosáhl nových maxim.

Naopak spořicí účty, ačkoli jsou bezpečné, nechrání vaše úspory před inflací. Reálná hodnota peněz na spořicím účtu tedy časem klesá, protože za stejnou částku si v budoucnu koupíte méně.

4. Pravidelné investování minimalizuje riziko

Pravidelné investování (tzv. dollar-cost averaging) umožňuje rozložit nákup akcií v čase, což snižuje riziko špatného načasování investice. Když trh klesá, za stejnou částku nakoupíte více podílů, a když roste, nakoupíte méně. Tento přístup eliminuje potřebu spekulovat o tom, kdy je „správný čas“ investovat, a pomáhá vyhladit průměrnou nákupní cenu.

Spořicí účty takovou flexibilitu nenabízejí – váš vklad roste stejným tempem bez ohledu na ekonomickou situaci, což znamená, že nevyužíváte příležitosti, které trh nabízí.

5. Dostupnost investování pro každého

Díky moderním investičním platformám je investování dostupné i pro běžné lidi. Poplatky za správu těchto fondů jsou často nižší než 0,5 % ročně, což znamená, že většina vašich výnosů zůstává vám. Navíc můžete začít s malými částkami – některé platformy umožňují investovat už od několika stovek korun měsíčně.

6. Daňové výhody a flexibilita

V Česku můžete při investování využít daňové výhody, například osvobození od daně z kapitálových výnosů, pokud držíte investici déle než 3 roky. Spořicí účty takové výhody nenabízejí, a úroky jsou zdaněny každý rok. Navíc investování vám dává větší flexibilitu – můžete si vybrat, kdy a jak své peníze vyberete, a přizpůsobit strategii svým potřebám.

Závěr: Investování jako cesta k finanční svobodě

Pravidelné investování do S&P 500 představuje efektivnější způsob budování finanční rezervy na penzi než běžné spoření. Díky vyšším výnosům, efektu složeného úročení, diverzifikaci a flexibilitě vám umožňuje vytvořit výrazně větší kapitál. I přes krátkodobá rizika spojená s výkyvy na trhu je dlouhodobý horizont investování do S&P 500 prověřenou strategií, která překonává inflaci a zajišťuje růst vašich úspor.

Pokud chcete zajistit, aby vaše penze odpovídala vašim životním potřebám, zvažte pravidelné investování jako základ své finanční strategie. Začněte co nejdříve, protože čas je vaším největším spojencem. S malými částkami a konzistentním přístupem můžete vybudovat rezervu, která vám zajistí klidné stáří.

Před investováním si prostudujte dostupné platformy a zvažte konzultaci s finančním poradcem, aby vaše strategie odpovídala vašim cílům a toleranci k riziku. Například Mercurius Pro, o.c.p., nabízí makléře „k ruce“ všem klientům již od minimální výše vkladu.

Der US-Dollar geriet erneut unter Druck, nachdem Vertreter der Federal Reserve den Zinssatz zum dritten Mal in Folge gesenkt und ihre Prognose aufrechterhalten hatten, dass es 2026 nur noch eine weitere Zinssenkung und 2027 eine weitere geben wird.

Am Mittwoch stimmte das Federal Open Market Committee mit 9 zu 3 Stimmen dafür, den Leitzins um einen Viertelprozentpunkt auf einen Bereich von 3,5% bis 3,75% zu senken. Das Komitee nahm auch geringfügige Anpassungen an seiner Stellungnahme vor, was auf eine größere Unsicherheit darüber hindeutet, wann der nächste Zinsschritt erfolgen könnte. Dies setzte den US-Dollar unter Druck, jedoch nicht so stark, wie viele Händler erwartet hatten.

Obwohl der Zinsschritt erwartet wurde, löste er unter Analysten eine Welle von Diskussionen aus. Es gibt Bedenken, dass eine weitere Lockerung der Geldpolitik zu einer höheren Inflation führen könnte, die trotz der Bemühungen der Fed weiterhin über dem Zielwert von 2% bleibt. Einige Experten sind der Ansicht, dass ein vorsichtigerer Ansatz bei Zinssenkungen klüger gewesen wäre, wie zwei Vertreter der Fed nach der Sitzung erklärten. Der Präsident der Kansas City Federal Reserve, Jeff Schmid, und der Präsident der Chicago Federal Reserve, Austan Goolsbee, plädierten beide dafür, die Zinsen unverändert zu lassen.

Dennoch bleibt die Fed dabei, dass eine moderate Zinssenkung notwendig ist, um das Wirtschaftswachstum angesichts einer Abschwächung der Dynamik am Arbeitsmarkt zu unterstützen.

In einem Gespräch mit Journalisten nach der Sitzung deutete Chairman Jerome Powell an, dass die Fed ausreichende Maßnahmen ergriffen hat, um die Wirtschaft trotz der Beschäftigungsbedrohungen zu stärken, während sie die Zinssätze auf einem ausreichend hohen Niveau hält, um den Preisdruck aufrechtzuerhalten. Er erklärte, dass eine weitere Normalisierung ihrer Politik dazu beitragen sollte, den Arbeitsmarkt zu stabilisieren und die Inflation wieder auf einen Abwärtstrend in Richtung 2% zu bringen.

Auf die Frage, ob eine Zinssenkung eine notwendige Bedingung sei, vermied Powell eine direkte Antwort, fügte jedoch hinzu, dass er Änderungen der Zinssätze nicht als Basisszenario betrachtet.

Derzeit haben Investoren und Händler ihre Prognosen für Zinssenkungen im nächsten Jahr von drei auf zwei angepasst. Die am Mittwoch vorgestellten Meinungsverschiedenheiten und Prognosen verdeutlichen die Debatten unter den politischen Entscheidungsträgern darüber, was eine größere Bedrohung für die US-Wirtschaft darstellt: Schwäche auf dem Arbeitsmarkt oder anhaltende Inflation.

Die aktuelle Arbeitslosenquote liegt bei 4,4 %, ein Anstieg von 4,1 %. Die Preise, gemessen nach dem bevorzugten Inflationsmaßstab der Fed, sind bis September im Jahresvergleich um 2,8 % gestiegen, was deutlich über dem Ziel der Zentralbank von 2 % liegt.

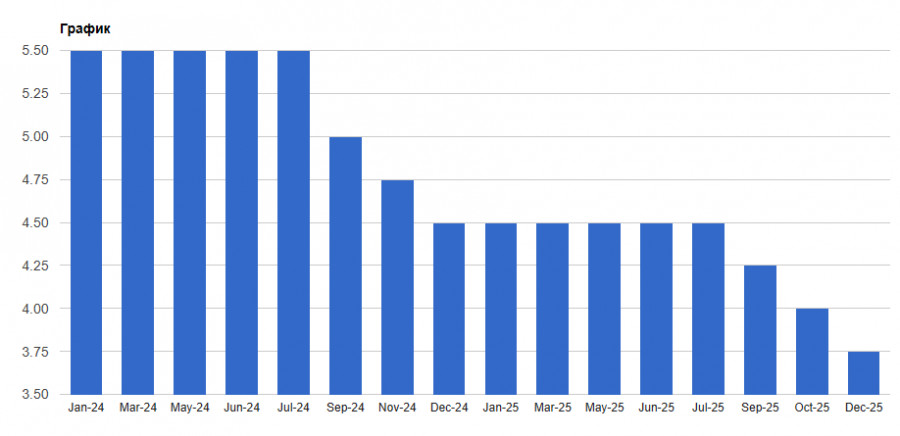

In ihren neuen Wirtschaftsprognosen geben die Beamten eine Zinssenkung im Jahr 2026 und eine weitere im Jahr 2027 an. Doch die Aussichten für die Zinssätze bleiben höchst umstritten. Sieben Vertreter sprachen sich dafür aus, die Zinssätze bis 2026 auf dem aktuellen Niveau zu belassen, während acht mindestens zwei Zinssenkungen befürworteten. Die Fed hat zudem ihre Wachstumsprognose für 2026 von zuvor erwartet 1,8 % auf 2,3 % angehoben. Sie prognostizieren, dass die Inflation im nächsten Jahr von 2,6 % auf 2,4 % sinken wird.

Die Entscheidung, die Zinssätze zu senken, erhöhte den Druck auf den Dollar.

Hinsichtlich der aktuellen technischen Aussichten für EUR/USD müssen Käufer nun den Fokus darauf legen, das Niveau von 1,1710 zurückzuerobern. Gelingt dies, können sie einen Test bei 1,1725 anvisieren. Von dort aus könnten sie 1,1750 anstreben, obwohl dies ohne Unterstützung von großen Akteuren schwierig sein könnte. Das ultimative Ziel wird der Höchststand bei 1,1777 sein. Im Falle eines Rückgangs erwarte ich bedeutende Aktionen von großen Käufern um das Niveau von 1,1675. Wenn dort keine Aktivität erfolgt, wäre es ratsam, auf ein neues Tief bei 1,1650 zu warten oder Long-Positionen ab 1,1615 zu eröffnen.

Für den aktuellen technischen Ausblick für GBP/USD müssen Pfund-Käufer den nächstliegenden Widerstand bei 1,3390 zurückerobern. Damit können sie 1,3420 ins Visier nehmen, wobei ein Durchbruch darüber hinaus recht schwierig sein könnte. Das nächste Ziel wird der Bereich um 1,3440 sein. Sollte das Paar fallen, werden Bären versuchen, die Kontrolle bei 1,3350 zu übernehmen. Gelingt ihnen dies, könnte ein Durchbruch dieser Spanne die bullischen Positionen erheblich schwächen und GBP/USD auf ein Tief von 1,3320 drücken, mit dem Potenzial, 1,3285 zu erreichen.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen